Hai mai pensato a come un fido bancario possa aiutarti a gestire imprevisti finanziari? Immagina una rete di sicurezza che ti permetta di affrontare difficoltà senza intaccare la Tua stabilità economica. Se usato correttamente, può essere un grande alleato. Tuttavia, una gestione sbagliata può trasformare questa risorsa in una trappola costosa.

Scopri come evitare gli 8 errori più comuni e sfruttare al meglio il tuo fido per garantire il successo della tua attività.

Sei in movimento?

Ascolta l’articolo!

Come Funziona?

Il fido bancario ti permette di accedere a liquidità anche quando il saldo del conto corrente è negativo, offrendo un margine di debito per gestire imprevisti senza dover rimborsare la somma nell’immediato.

Immagina una riserva di liquidità che ti aiuti a fronteggiare emergenze senza toccare le tue risorse principali.

Utilizzato strategicamente, può essere essenziale per privati e aziende, aiutandoti a superare situazioni critiche e a mantenere la tua attività in salute.

Cos’è il Fido Bancario: Una Panoramica

Il fido bancario, o scoperto di conto, è una linea di credito che consente di prelevare o spendere più di quanto disponibile sul conto corrente. Utilizzato da privati e imprese, aiuta a gestire carenze temporanee di liquidità e emergenze finanziarie, offrendo un margine di debito da ripianare progressivamente e fornendo flessibilità in situazioni di bisogno immediato.

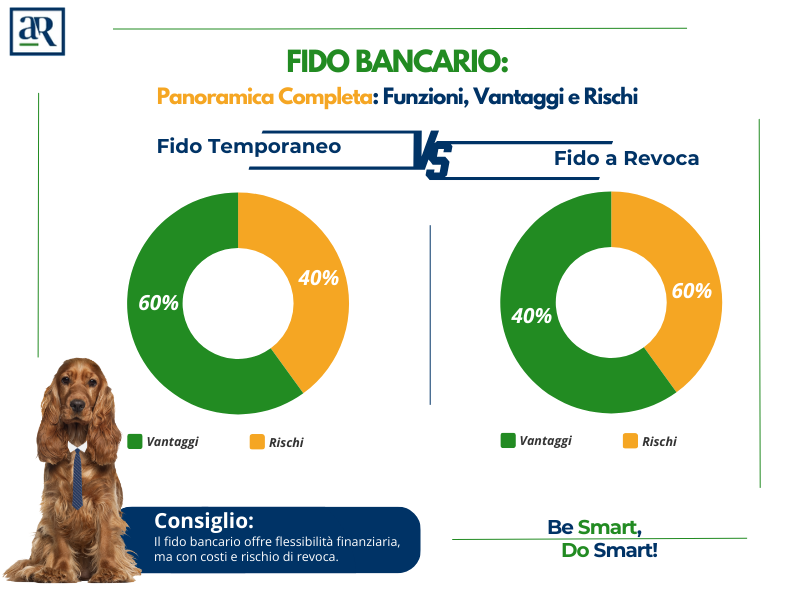

Esistono due tipi principali di fido:

- Fido Temporaneo: Ha una scadenza fissa e deve essere rimborsato entro una data specifica.

- Fido a Revoca: Non ha una scadenza fissa e la banca può richiedere la restituzione delle somme in qualsiasi momento.

Clicca l’immagine per ingrandirla.

L’immagine mostra le percentuali di rischio per ciascun tipo di fido.

Clicca l’immagine per ingrandirla.

L’immagine mostra le percentuali di rischio per ciascun tipo di fido.

Esistono due tipi principali di fido:

- Fido Temporaneo: Ha una scadenza fissa e deve essere rimborsato entro una data specifica.

- Fido a Revoca: Non ha una scadenza fissa e la banca può richiedere la restituzione delle somme in qualsiasi momento.

Vantaggi e Rischi

Il fido consente di gestire spese impreviste, ma comporta anche rischi. I costi, come interessi elevati e penali per superamento del limite, possono essere significativi e, in casi estremi, la banca potrebbe revocare il fido.

Requisiti per avere un Fido Bancario

Per richiederlo, devi presentare una domanda alla banca che valuterà la tua situazione economica e le garanzie offerte. La concessione dipende dalla valutazione del rischio e le condizioni variano tra banche e clienti.

Passaggi fondamentali per la richiesta:

- Richiesta: Presenta una domanda formale alla tua banca, includendo la documentazione necessaria che dimostri la tua capacità di rimborso.

- Istruttoria: La banca valuterà la tua capacità di credito, esaminando la tua storia finanziaria e creditizia.

- Delibera: In questa fase, la banca decide se concederti il fido, determinando l’importo e la durata.

- Perfezionamento: Se la richiesta viene accettata, dovrai firmare il contratto per rendere operativo il fido.

Documenti e Requisiti:

- Documenti Necessari: Prepara i documenti richiesti, come carta d’identità, codice fiscale, busta paga o modello CU, e prova di residenza.

- Relazione Bancaria: Una buona relazione con la banca può facilitare la concessione del fido e migliorare le tue possibilità di approvazione.

Fattori che Influenzano la Concessione del Fido:

- Reddito: Un reddito stabile e dimostrabile è essenziale per la concessione del fido.

- Storia Creditizia: Una storia senza ritardi nei pagamenti e senza segnalazioni negative aumenta le tue chance di approvazione.

- Relazione con la Banca: Una solida relazione preesistente con la banca può giocare a tuo favore.

- Motivazione della Richiesta: Fornire una spiegazione chiara e dettagliata sull’uso del fido può migliorare le probabilità di ottenere il credito.

Come Usare al Meglio il Fido Bancario?

Gestire un fido richiede attenzione e pianificazione. Per le aziende, il fido di cassa è utile per carenze temporanee di liquidità, ma è fondamentale utilizzarlo dinamicamente, evitando di mantenere un saldo negativo fisso.

Per ottimizzare l’uso del fido, considera i seguenti suggerimenti:

- Movimenta regolarmente il conto: Mantenere il saldo in negativo per lunghi periodi può compromettere la tua capacità di ottenere ulteriori finanziamenti in futuro.

- Rispetta le condizioni del fido: Comprendi appieno le condizioni del tuo contratto, inclusi interessi e commissioni.

- Monitora i flussi di cassa: Pianifica i rimborsi in base ai tuoi incassi per evitare di accumulare debiti che non puoi gestire.

Il fido fornisce flessibilità finanziaria per gestire carenze temporanee di liquidità. Tuttavia, un uso improprio può generare una spirale di debito difficile da controllare e rischiosa per l’azienda.

Gli 8 Errori da Non Commettere.

Evitare gli errori comuni è essenziale per mantenere una buona relazione con la banca e per prevenire la revoca del fido, assicurando così la continuità del credito e una solida reputazione finanziaria.

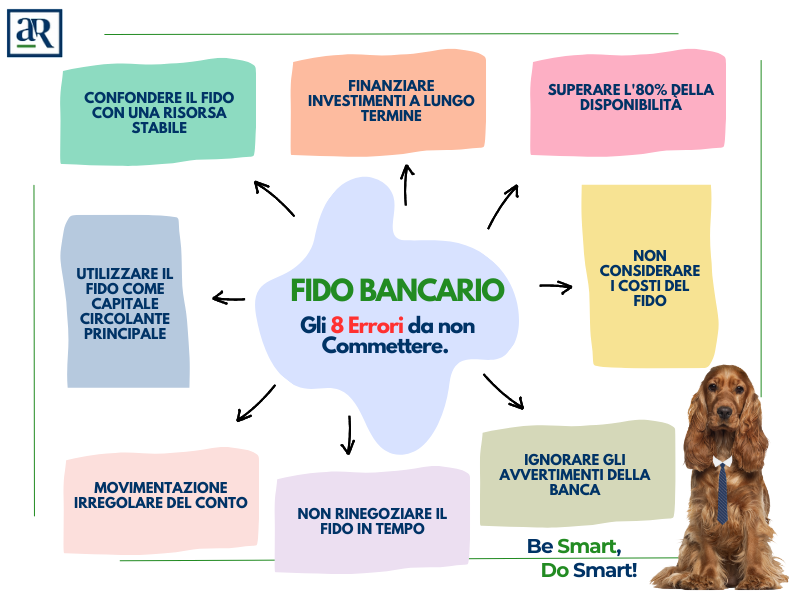

Clicca l’immagine per ingrandirla.

L’immagine mostra le 8 problematiche principali che si possono riscontrare.

Errori da Evitare nell’Uso del Fido Bancario

1. Confondere il Fido con una Risorsa Stabile

Errore: Trattare il fido come una soluzione duratura anziché temporanea.

Soluzione: Consideralo come un aiuto a breve termine e sviluppa un piano di finanziamento a lungo termine.

Clicca l’immagine per ingrandirla.

L’immagine mostra le 8 problematiche principali che si possono riscontrare.

Errori da Evitare nell’Uso del Fido Bancario

1. Confondere il Fido con una Risorsa Stabile

Errore: Trattare il fido come una soluzione duratura anziché temporanea.

Soluzione: Consideralo come un aiuto a breve termine e sviluppa un piano di finanziamento a lungo termine.

2. Finanziare Investimenti a Lungo Termine

Errore: Usare il fido per acquisti di macchinari o espansioni aziendali.

Soluzione: Riserva il fido per spese a breve termine e cerca altre fonti di finanziamento per investimenti duraturi.

3. Superare l’80% della Disponibilità

Errore: Utilizzare oltre l’80% del limite del fido, segnalando potenziale difficoltà finanziaria.

Soluzione: Mantieni l’utilizzo del fido sotto l’80% e esplora altre opzioni di liquidità se necessario.

4. Movimentazione Irregolare del Conto

Errore: Avere un conto corrente con poche operazioni, che può indicare difficoltà finanziarie.

Soluzione: Mantieni una movimentazione regolare con flussi costanti di entrata e uscita.

5. Non Rinegoziare il Fido in Tempo

Errore: Aspettare che si verifichi una crisi prima di rinegoziare le condizioni del fido.

Soluzione: Rinegozia il fido quando la tua azienda è ancora stabile, non in difficoltà.

6. Ignorare gli Avvertimenti della Banca

Errore: Non rispondere agli avvisi o alle richieste della banca.

Soluzione: Rispondi prontamente e mostra trasparenza nella gestione finanziaria.

7. Utilizzare il Fido come Capitale Circolante Principale

Errore: Dipendere dal fido per le operazioni quotidiane a lungo termine.

Soluzione: Usa il fido solo per fluttuazioni temporanee e pianifica meglio la gestione del capitale circolante.

8. Non Considerare i Costi del Fido

Errore: Ignorare gli interessi e i costi associati, che possono aumentare rapidamente.

Soluzione: Monitora i costi del fido e considera alternative finanziarie più vantaggiose.

I Nostri Consigli.

Ora che conosci gli errori da evitare e le soluzioni, è importante adottare una strategia di gestione del fido che minimizzi i rischi. Ecco alcuni consigli pratici:

- Pianificazione e Controllo

- Utilizzo Consapevole

- Riduzione dei Costi

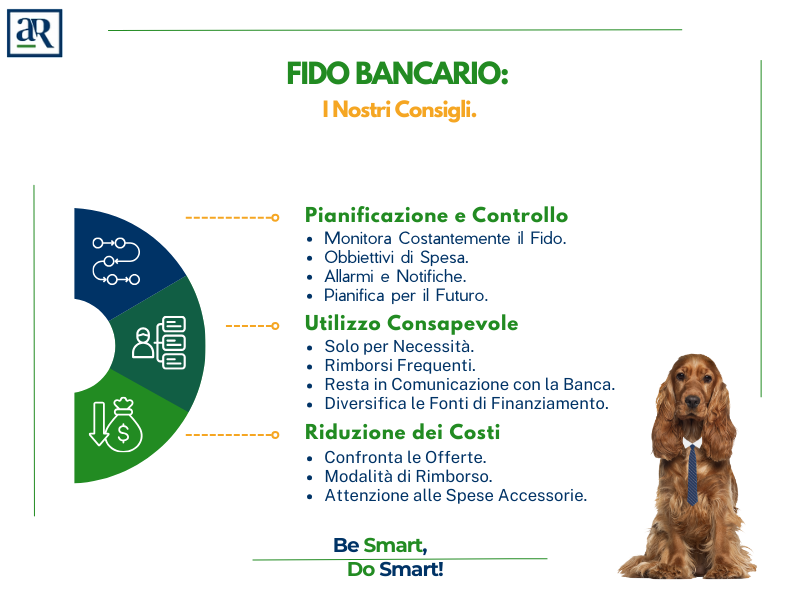

Clicca l’immagine per ingrandirla.

L’immagine mostra le Soluzioni che proponiamo.

Pianificazione e Controllo

- Monitora Costantemente l’Utilizzo del Fido: Tieni sotto controllo la tua esposizione e cerca di mantenere il debito sotto il 50% del limite, se possibile.

- Obiettivi di Spesa: Stabilisci chiaramente per quali spese o investimenti utilizzerai il fido.

- Allarmi e Notifiche: Imposta avvisi per monitorare i movimenti e prevenire spese eccessive.

- Pianifica per il Futuro: Prepara un piano di rientro per eventuali debiti da fido e considera alternative di finanziamento a lungo termine per gli investimenti importanti.

Utilizzo Consapevole

- Solo per Necessità: Utilizza il fido solo per spese essenziali, prelevando esclusivamente l’importo strettamente necessario per evitare l’accumulo di debiti eccessivi.

- Rimborsi Frequenti: Rimborsa rapidamente per ridurre interessi e mantenere una buona salute finanziaria.

- Resta in Comunicazione con la Banca: Mantieni una relazione aperta e trasparente con la banca, in modo da poter negoziare le condizioni del fido prima che diventino un problema.

- Diversifica le Fonti di Finanziamento: Non fare affidamento esclusivamente sul fido. Valuta altre forme di finanziamento, come prestiti a medio termine o leasing, per sostenere le necessità della tua azienda.

Riduzione dei Costi

- Confronta le Offerte: Verifica diverse proposte per trovare le condizioni migliori.

- Modalità di Rimborso: Scegli l’opzione di rimborso più conveniente per te.

- Attenzione alle Spese Accessorie: Informati su eventuali costi extra legati al fido.

Gestisci il Fido Senza Pensieri.

Il fido può essere un grande alleato per la tua azienda, ma solo se lo gestisci con attenzione. Evitare gli errori comuni che trovi in questo articolo ti aiuterà a mantenere il controllo sui costi e a prevenire spiacevoli sorprese.

La chiave è pianificare bene, monitorare continuamente e agire prontamente.

Capiamo quanto sia facile sentirsi sopraffatti. Senza una guida esperta, rischi di incorrere in errori che possono compromettere seriamente la stabilità finanziaria della tua azienda, aggravando i tuoi problemi e portandoti verso costi imprevisti e difficoltà economiche.

Ecco perché ti suggeriamo di lasciare a Noi la gestione del fido. Con il nostro Metodo AlzaRating, ci occupiamo di ogni dettaglio e tu paghi solo quando ottieni risultati concordati.

Questo significa meno stress per te e maggiore tranquillità per la tua azienda.

“Siamo certi che questo articolo ti sarà utile, perché le strategie che condividiamo sono quelle che utilizziamo ogni giorno con i nostri clienti per migliorare la loro liquidità.”

{kind=link}

{kind=link}

{kind=link}